全国咨询电话

全国咨询电话

全国咨询电话

全国咨询电话2020年上半年资本寒冬“雪上加霜”,母婴投融资大幅减少,短期来看,今年募资或多或少会受到影响,同时投资节奏会有所放缓。近日,母婴行业观察旗下产业分析平台母婴研究院发布《2020年母婴行业投融资报告》,解析“凛冬”中母婴投融资数据亮点及新机遇。

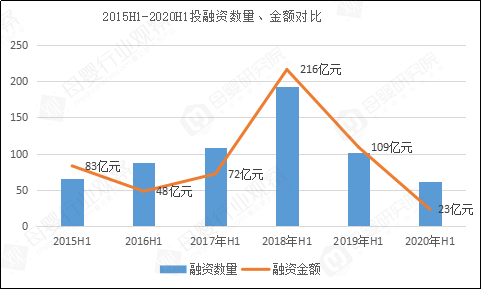

与前几年同期数据对比,2020年上半年母婴行业仅62起投融资事件,比去年减少39起;融资金额更是跌到23亿人民币,同比下降79%。

(数据来源:母婴研究院)

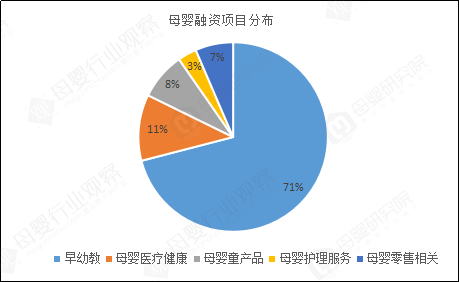

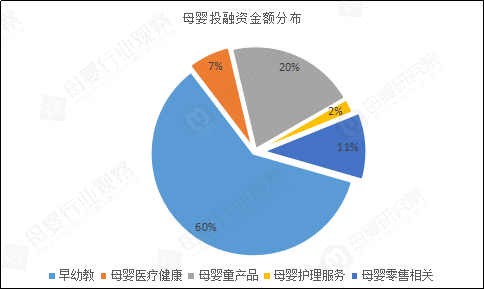

具体来看,今年上半年获融资的62个项目中,早幼教和母婴医疗健康赛道最受资本关注,其中早幼教企业占据71%;此外,42家披露融资金额,共计22.93亿,60%的资金流向早幼教。另外,从投融资动态公布的时间节点看,五六月份投资活动、募资活动在逐步恢复活力。

(数据来源:母婴研究院)

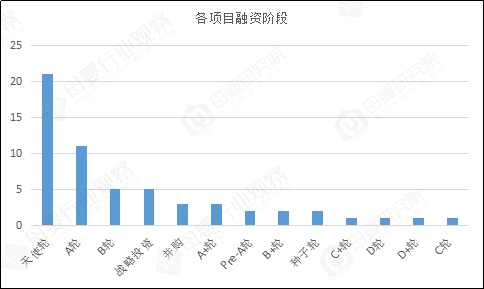

从融资轮次看,今年上半年天使轮以21起的数量占比36%,位居融资轮次数量第一名,A轮以11起的数额排名第二。同时,在融资数量与金额缩水的情况下,资本对早期项目的投资态度愈发谨慎。

(数据来源:母婴研究院)

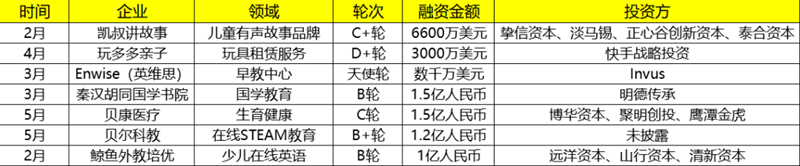

另外值得一提的是,由凯叔讲故事领衔的融资金额过亿的7家企业,占据上半年融资金额的61%,多数集中在B+轮之后,可见头部项目集聚效应不断加剧,大量资金持续加码极优秀的价值项目和更确定的投资机会。

(融资金额过亿企业)

以下,我们具体来看早幼教、母婴产品与服务、孕产医疗健康等板块的投融资变化。

早幼教在线化能力薄弱

资本出手更冷静

2020年上半年,线下教育机构因疫情受重创,同时加速行业洗牌,正如清科创投执行董事何艳所说,“头部机构拼免费,线下线上协同;腰部机构拼课耗,改良现金流;尾部机构拼机会,低成本探索转型跨界。”

同样,疫情对早幼教行业来说也是一场“洗礼”,上半年不少企业笼罩在现金流断裂、关店、破产倒闭的阴影中。如今年6月,深耕中国12年的迪士尼英语宣布关闭其在中国所有的迪士尼英语学习中心。据悉,早幼教行业中大型企业超过一半受一季度影响,已将全年营收目标下调20-30%左右,近日美吉姆发布半年度业绩预告显示,上半年公司营业收入和营业利润均大幅下降,归属上市公司股东的净利润亏损在1600万-2300万元,而去年同期盈利超3400万。

另一方面,在线教育行业受到空前追捧,并受到资本重点关注,与其他母婴细分领域融资的“冷清”相比,早幼教赛道尚保持一定的活力。今年上半年早幼教投融资事件共44起,与2019年同期的53起相比,数量上并没有下降太多,融资金额却大打折扣,去年上半年早幼教融资金额超59亿人民币,今年同期只有13.8亿元,与此同时,近66%融资企业处在A轮以前(包括A轮),这也正说明相对于在线化程度较高的K12培训与语言培训来说,资本对在线化略显薄弱的早幼教行业出手更加理性,整体仍处在非常早期的阶段,当然也不乏一些头部机构会倾向选择加速抄底优质项目。

此外,具有差异化竞争优势的企业具有更强大的反脆弱能力。以凯叔讲故事为例,今年2月凯叔讲故事完成6600万美元C+轮融资,其以优质内容IP为基石,并不断向儿童教育产品延伸和升级,不仅获得了越来越多家长和孩子的认可,同时其商业模式也越来越受到资本的青睐。

(2020上半年早幼教投融资数据)

婴童产品与母婴服务迎来“专业化”竞争

创新性项目更受关注

当前,母婴各品类规模与增速分化,同时,精致育儿与悦己消费并存,品质、精细与潮流是趋势。2020年上半年婴童产品与母婴护理服务投融资共7起,融资金额超5亿。

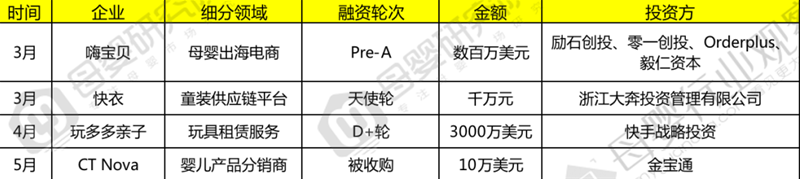

其中,在食品类目,今年2月,健合集团NewH²创新基金宣布对新型植物性营养品牌 Else Nutrition进行 575 万加元的战略性投资,后者所主张的基于植物的、非大豆的配方是一种纯净成分,为对配方奶粉不耐受的婴幼儿和选择纯素家庭带来更多选择。此外,以高知妈妈群体为主力用户人群的简爱酸奶,在今年5月宣布完成4亿人民币A轮融资,据了解,简爱创始团队的爸爸们与3000个家庭共同参与了父爱配方系列酸奶的研发,从营养品质、用户体验到口味、包装,积极提出反馈意见,致力于打造真正符合妈妈和宝宝需求的酸奶。

另外,在母婴护理服务领域,圣贝拉和好孕妈妈再次被资本加持。今年3月,高奢月子护理品牌“圣贝拉”及其母公司“贝康国际”宣布完成B轮融资,融资金额未透露本轮由香港上市公司新鸿基独家战略投资,融资后估值近一亿美金。据了解,圣贝拉主打亲资产直营模式,目前已全国完成一线城市布局,创始人向华表示,本轮融资主要用于门店扩张、线上家庭健康管理,以及全产业链数字化的持续升级。另外一家母婴家庭供应商好孕妈妈在今年6月完成5000万元A轮融资,由惟一资本和IDG资本共同投资。好孕妈妈主要从母婴职业教育切入,通过师资打造以及教研体系的研发,建立标准化的课程体系并通过培训,提高月嫂、育婴师等相关人员的职业技能;并延伸至家庭服务领域,并辅以各类增值服务,譬如上门产后修复、新生儿摄影拍照、家庭早教服务等。

(2020上半年婴童产品、护理服务投融资数据)

伴随母婴行业竞争升级,无论是产品还是服务逐渐迎来比拼“专业化”的时代。产品层面,企业需要提升对用户群体育儿行为与消费行为的洞察能力、产品升级创意能力、用户深度沟通能力,以更好的产品、服务匹配新消费需求。另一方面,亲子家庭对于母婴童的消费也已经从最初单一的商品消费升级到对高品质和深度服务的需求,如何解决母婴家庭服务的标准化和规范化问题,以及探索信息化、互联网化发展,依旧是行业需要突破的核心。

母婴零售整合并购被资本持续观望

疫情让零售行业经历了一次“人货场”彻底而全面的挑战,当线下生意被迫按下“暂停键”,越来越多母婴企业认识到全渠道布局的抗风险性和数字化零售的重要性。上半年,我们看到云门店、社群裂变、导购营销、直播带货成为很多母婴零售企业积极试水的新模式。优胜劣汰之下,疫情是否会加速母婴门店间的整合并购,相信也是接下来龙头企业和资本关注的一大重点。今年3月在我们的樱桃学院大课中,就有母婴连锁老大提到,疫情对母婴渠道整合的影响,第一,要么主动整合,要么慎重开店;第二再难也要线上线下结合,第三直营连锁需要聚焦聚焦再聚焦;第四,加盟连锁关键在于规模、粘性和模式创新。此外,资本化是上策,如果不能实现资本化,一定要想办法多赚钱,投入要慎之又慎。同时值得一提的是,近期深圳证券交易所官网披露了孩子王的招股说明书,这也是孩子王继2018年从新三板退市后,再次向A股发起冲击,作为母婴零售的标杆企业,相信孩子王的上市必将引起资本对行业更多的关注。

另外,从今年上半年获得融资的4起跟母婴零售相关的投融资事件看,上半年资本对主流赛道持续观望的态度,并不急于出手。其中,2月份,专注于童装供应链的产业互联网平台快衣,完成千万元天使轮融资,投资方为浙江大奔投资管理有限公司,其业务围绕湖州织里镇展开,已经拥有360多家加工厂,合作品牌商超200家,2019年平台流水8000万。此外,今年4月,面向儿童提供中高端玩具租赁服务的“玩多多”亲子完成3000万美元D+轮融资,投资方为快手战投。

(2020上半年母婴零售投融资数据)

最后,我们来看下母婴医疗健康赛道,2019年上半年,共有7起投融资事件发生,主要涉及辅助生殖生育、孕产医疗服务领域。其中,今年6月,专注于不孕不育的生殖专科连锁机构“好孕帮”完成D轮融资,据悉,目前好孕帮的线上平台用户超过1100万,覆盖生殖专科领域医生超过1万人,线下已在北京、广州、济南、武汉等地落地生殖专科门诊,并在泰国建立了生殖中心。整体上,大健康市场一直是资本长期关注的重点,疫情加速母婴用户对健康的重视,此外在疫情的刺激下,线上问诊迎来爆发式生长,而疫情带来的连锁反应,针对孕前、产后、儿科等不同细分的医疗行业都将产生多层次的深远影响。

(2020上半年母婴医疗健康投融资数据)

2020年,一场突如其来的疫情让资本寒冬加剧,一级市场越发冷静,在一片叹息声中,我们也看到了那些反脆弱能力强的企业展现出的惊人的韧性和强大的战斗力,危、机并存中,也是很多母婴企业自我锤炼、谋求更大发展的时机,期待逆境中更多“黑马”诞生!

(注:很多融资事件中,对外透露的融资金融并不明确,往往用“数百万”、“数千万”、“近千万”等词汇来概述。数百万可能是100万至500万之间,数千万可能是1000万至5000万之间。为了方便统计,我们统一设定,取中间的数值,数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。过千万指1000万,过亿指1亿。汇率则按照1美元:7元人民币进行计算。附:融资时间以媒体披露时间计算。且本报告统计时间截止到2020年6月30日)

电子消费品展

电子消费品展 玩具及婴童用品展

玩具及婴童用品展 消费品展

消费品展 运动及休闲用品展

运动及休闲用品展

TOP

TOP