全国咨询电话

全国咨询电话

全国咨询电话

全国咨询电话自中国—东盟自贸区建立以来,双方的经济互补性正在不断加强。在新冠疫情的背景下,本地区经济合作日益加深。

据中国海关总署数据,今年前5个月,我国与东盟进出口总额达1.7万亿元,同比增长4.2%,占中国外贸总值的14.7%。其中,我国对东盟出口9366.2亿元,增长2.8%;自东盟进口7598.6亿元,增长6%,均高于同期我国外贸进出口整体增速。

据了解,中国连续10年稳居东盟最大贸易伙伴,2019年,东盟成为中国第二大贸易伙伴。今年前2个月,尽管受到疫情的冲击,中国与东盟贸易总值达5941.1亿元,东盟超过欧盟,历史性地成为中国第一大贸易伙伴。

“在疫情严重制约贸易往来的情况下,中国与东盟进出口贸易提速实属不易。”中国国际商会副秘书长张屹在6月12日的一场论坛上指出,东盟和中国一季度贸易的种类和规模都在不断扩大,表明中国和东盟产业链价值链相互融合,取长补短,互利共赢。“当前,中国与东盟都面临产业链供应链稳定等方面的挑战,这也反过来加强了双方寻求合作共赢的意愿和动力。”

东盟将仍是中企投资热土

近年来,中国和东盟在经贸领域签订多份协定,也为双方贸易不断增长提供制度红利。例如,2019年10月,作为中国—东盟自贸区升级谈判的成果文件,《中国—东盟自贸区升级议定书》全面生效。在中国—东盟自贸区框架内,中国和东盟90%以上的商品实现零关税。

张屹表示,中国—东盟自贸区升级议定书全面生效,在原产地规则、贸易通关规定、服务贸易投资领域等方面都降低了门槛,进一步释放自贸区实施的红利,有力促进了农产品贸易的发展。数据显示,今年前5个月,中国自东盟进口7598.6亿元,增长6%。

在投资领域,东南亚将继续吸引中国企业的目光。今年1-4月,我国企业在“一带一路”沿线,对53个国家非金融类直接投资52.3亿美元,同比增长13.4%。其中,对东盟非金融类直接投资达39.4亿美元,同比增长43.3%。

大华银行集团外国直接投资咨询部高级副总裁戴丽彦指出,由疫情而暴露出来的全球供应链脆弱性和政治因素的介入,将促使各国企业重新审视既有的采购和供应战略。“供应链格局预计在疫情过后重新洗牌,但中国仍是销售和供应链网络的重要市场。这促使企业采取中国+1、+2甚至+3的供应链/制造战略,以实现效率和韧性的平衡。”

在这样的背景下,东盟有望在疫情之后继续成为中国企业的投资热土。戴丽彦指出,东盟早已成为中国第二大的投资目的地,仅2018年一年期间,中国在东南亚国家就设立了5200家公司,解决了当地43万的就业人口。“疫情和旅行限制给企业带来了很多的不便和新的挑战,但对外投资计划通常为长期的,会逐渐回归正常。”

2020年是中国—东盟数字经济合作年。张屹指出,中国和东盟可以抓住这一契机,在5G、电子商务、远程教育、远程医疗等领域打造双方合作的新亮点。双方企业可以依托彼此的资金、技术、人才、市场等优势,挖掘本国市场机遇,也可强强联手,探讨在东盟国家开展第三方合作,推动地区和世界经济发展。

泰国:旅游业缩水,数字经济有潜力

在新冠疫情暴发之后,许多国家开始限制旅游出行,这对旅游业占经济总量五分之一的泰国来说,无疑是一记重击。

大华银行外国直接投资咨询中国业务部负责人(泰国)徐庆锋指出,按照泰国国家旅游局的数据,今年第一季度游客数量较去年同期减少38%,带来的收入同比减少63%,预计二季度游客数量下降50%,损失约为1.3万亿泰铢。

泰国国家经济和社会发展委员会最新公布的数据显示,今年一季度泰国国内生产总值GDP较去年同期下降1.8%,这是自2014年一季度以来,该国经济首次出现萎缩。本地和外国投资速度放缓,民间投资趋向显著减缓。

为了应对疫情影响,泰国已批准规模1.9万亿泰铢(约合580亿美金)的经济纾困计划。“目前,泰国新增病例的增速保持在个位数,说明泰国的疫情得到有效控制。泰国政府也会进一步出台相关的紧急措施。此外,国际航班也将在六七月逐渐恢复。疫情对泰国经济的影响是暂时的,在多方面的刺激措施下,预计泰国经济将在疫情过后迅速恢复。”徐庆锋说。

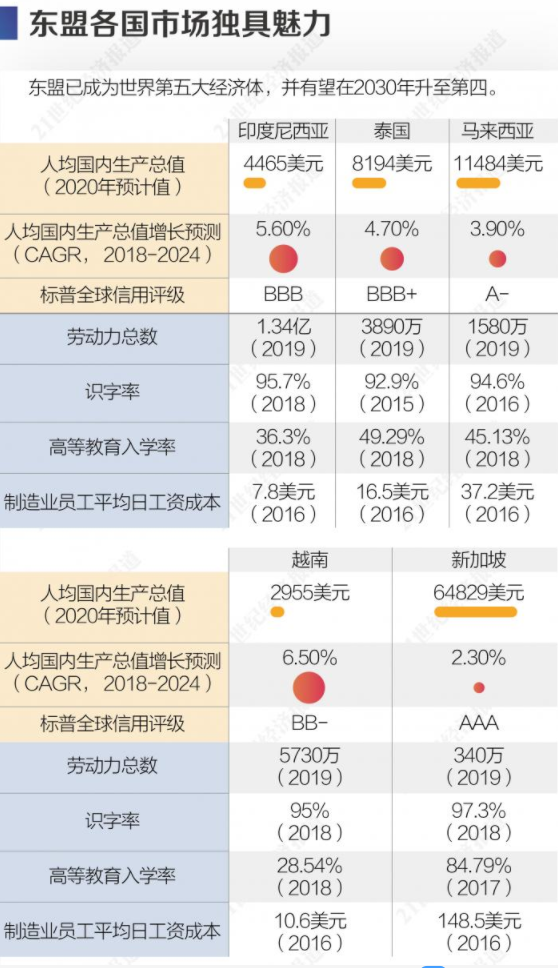

对于外国投资者来说,泰国不仅拥有位居东南亚中心的地理优势,而且制造业基础扎实,劳动力素质较高,基础设施较为完善。在世界银行2020年发布的营商环境报告中,泰国在190个国家排名中位列第21位,在东盟仅次于新加坡和马来西亚。

“近年来,泰国政府通过各种渠道鼓励和吸引外国投资。比如,如果在东部经济走廊或投资促进委员会确定的十大目标产业进行投资,就可享受税收和非税收的政策。” 徐庆锋说,“新冠疫情不可避免地对生产带来影响,但是对泰国十大目标产业的投资决策影响甚微。”

这十大目标产业包括:新一代汽车制造、智能电子、农业与生物技术、高端旅游与健康旅游、食品加工、工业机器人、航空与物流、生物能源与生物化工、数字经济、综合医疗。

“这些都是泰国经济未来的发展力量。其中,数字经济、综合医疗领域在疫情过后将会迎来快速增长。在数字经济领域,泰国与中国是很好的合作伙伴,很多中国企业已经与泰国展开合作项目。” 徐庆锋称,比如阿里巴巴在泰国投建智能数字物流中心,打造泰国数字旅游平台,培训电商人才。

印尼:税收优惠多,但中间成本高

“印尼有年轻的人口结构,庞大的市场和丰富的自然资源,中资企业在印尼的基建、矿业、制造业、金融科技等领域有巨大的投入。”大华银行外国直接投资咨询中国业务部负责人(印尼)陈洪勋说道。

疫情暴发后,印尼在2月5日暂停了同中国的直航。首都雅加达自4月10日起实施大规模社交隔离政策,这对中资企业的投资经营都产生了一定的影响。但随着雅加达防御政策取得一定成效,目前行动管制已被逐步放宽。

在疫情期间,印尼政府发布了一系列激励政策,包括企业税收减免、减免部分物资的进口关税等。并针对劳动密集型产业提供了税收的优惠等。另外还划拨了405万亿印尼盾的预算刺激。

陈洪勋指出,印尼正为外国投资者进一步改善投资环境。亮点之一是逐步完善的OSS一站式许可证申请系统,简化了外国直接投资审批流程。外资企业之前需要一个半到两个月才能完成公司注册,现在只需要2到3周就可以完成。

另一亮点是印尼经济特区KEKs税收优惠。“例如,在某些区域,重点发展的产业是特种大宗商品的上下游加工,从事这一业务的企业就可以享受政策优惠。”陈洪勋说,目前,印尼有13项产业是经济特区重点发展的,企业可以根据自己所在的行业选择特定的经济特区。

实际上,早在2011年,印尼就提出了六大经济走廊的概念,分别对应不同的产业,“经过近10年的发展,这6大经济走廊已经形成了一定的规模,也形成了一些特色产业。企业投资之前一定要了解一下各个经济走廊的产业优惠政策,以享受税收优惠政策。”

尽管有各种诱人的优惠政策,印尼市场也暗藏许多投资风险。陈洪勋说,这个国家政策相对来说比较多变,每个总统上台后都会颁布新政策,如果在临近大选的年份投资印尼的话,一定要非常小心政策的风险。矿企尤其要提防能矿部的政策风险。

除了政策风险,陈洪勋提醒,印尼法与国际法的差异、印尼盾的汇率波动也是较大的风险。另外,在印尼并不是所有行业都允许100%的外资持股,对于在那些进入负面清单的投资,企业需要选择合理的股权结构,以降低运营风险。

此外,陈洪勋强调,还要尤其注意到中间成本的问题。“很多外国朋友来到印尼看到商品售价偏高,就认为印尼的销售利润偏高,忽略了中间成本的问题。从中国海运一个集装箱的货物到印尼大概需要1000美元,但是从雅达运输一个集装箱的货物到印尼的巴布亚,可能就需要2000到3000美元。”

此外,马来西亚投资发展局的数据显示,2019年,中国大陆对马来西亚的投资额为157亿马币,仅次于美国,超过日本,中国大陆、美国和日本总计占外商投资总额的66.3%。而在制造业领域,2019年中国的投资额为153亿马币,连续四年成为最大制造业投资来源地。大华银行外国直接投资咨询中国业务部负责人(马来西亚)初俊啸说,“这个势头我们相信将持续保持。”

值得注意的是,根据经济学人杂志的报告,在中美贸易摩擦期间,在信息技术、汽车制造和维修领域,马来西亚同时上榜成为最大的受益国。吉利收购马来西亚宝腾汽车,并把汽车产业链带来大马就是成功的案例。越南也有类似特点。大华银行外国直接投资咨询中国业务部负责人(越南)何世铭指出,越南政府与其他国家签署的自由贸易协定,如欧盟-越南自由贸易协定(EVFTA)、全面与进步跨太平洋伙伴关系协定(CPTPP),将有助于增加越南吸引外国企业的投资,特别是电子行业。

电子消费品展

电子消费品展 玩具及婴童用品展

玩具及婴童用品展 消费品展

消费品展 运动及休闲用品展

运动及休闲用品展

TOP

TOP